Scanner Strategy Guide

3 modes optimisés — 126 000 backtests, 25 scans, 103 tickers, 161 setups

Choisissez votre mode

Chaque mode correspond à un profil de risque différent. Les paramètres sont issus d'un grid search sur 126 000 combinaisons avec validation walk-forward (70% in-sample / 30% out-of-sample).

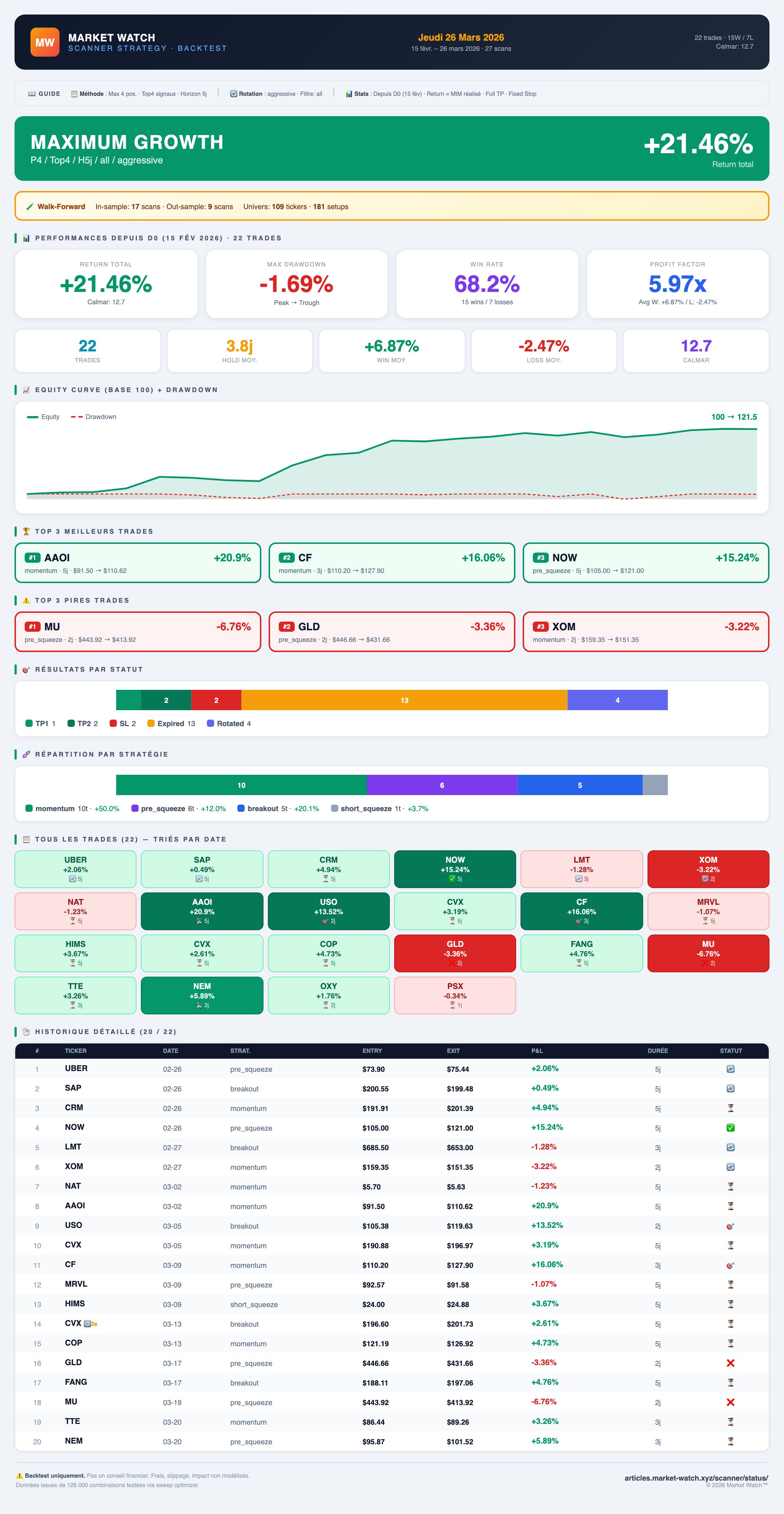

Configuration

Comment appliquer ce mode

- Chaque soir après le scan (23h), prenez les 4 premiers setups par score

- Entrée à l'ouverture J+1 (15h30 Paris) au prix d'ouverture

- Stop loss et Target 1 tels qu'indiqués dans le scan

- Sortie : TP1 touché OU stop touché OU expiré après 5 jours ouvrables

- Rotation agressive : si un nouveau signal a un score supérieur à votre pire position ouverte, fermez-la au marché et entrez sur le nouveau signal

- Allocation : 25% du capital par position (4 positions × 25% = 100%)

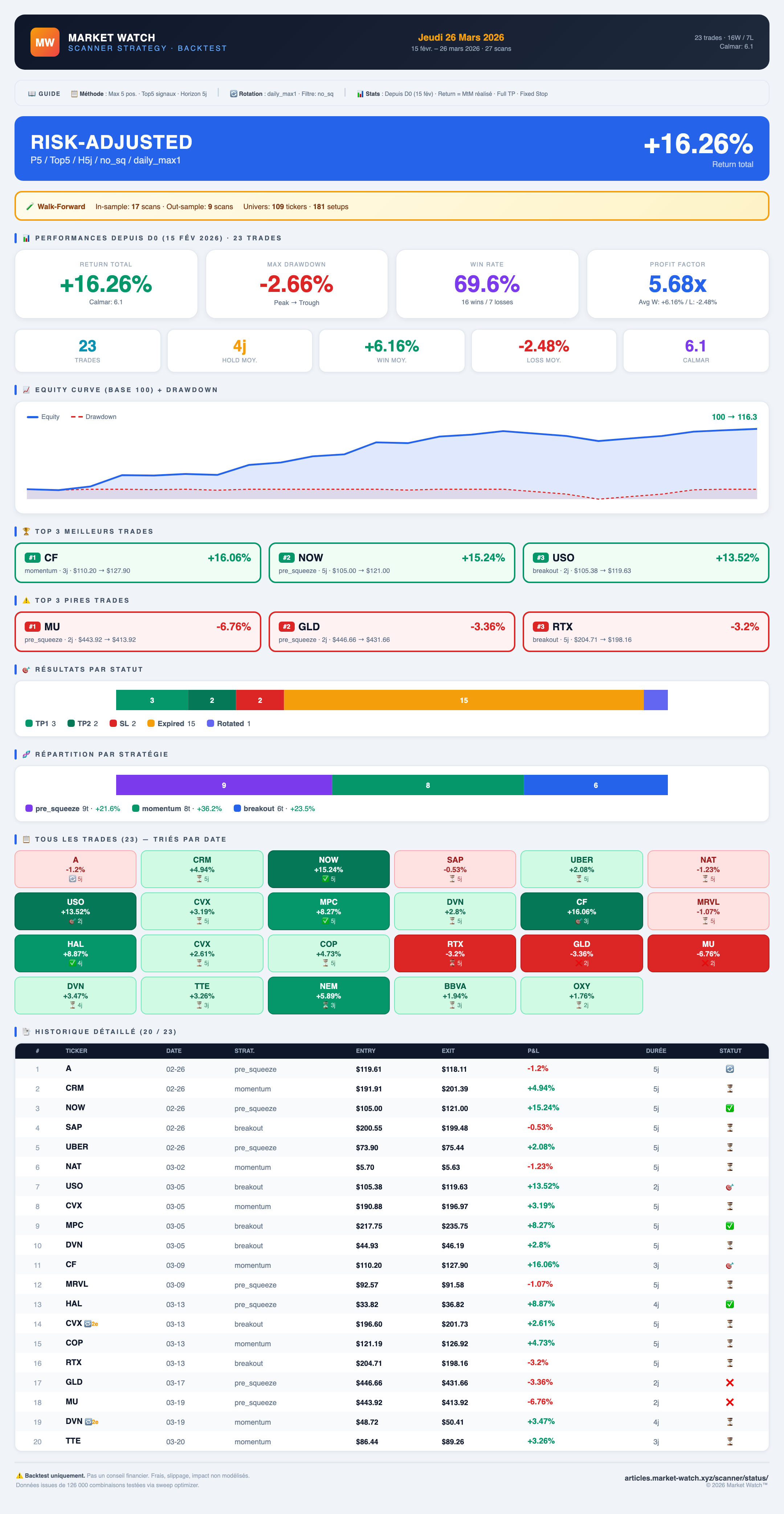

Configuration

Comment appliquer ce mode

- Chaque soir après le scan, prenez les 5 premiers setups (hors Short Squeeze)

- Entrée à l'ouverture J+1 (15h30 Paris)

- Stop loss et Target 1 tels qu'indiqués dans le scan

- Sortie : TP1 touché OU stop touché OU expiré après 5 jours ouvrables

- Rotation contrôlée : max 1 rotation par jour, marge +5 points de score

- Allocation : 20% du capital par position (5 × 20% = 100%)

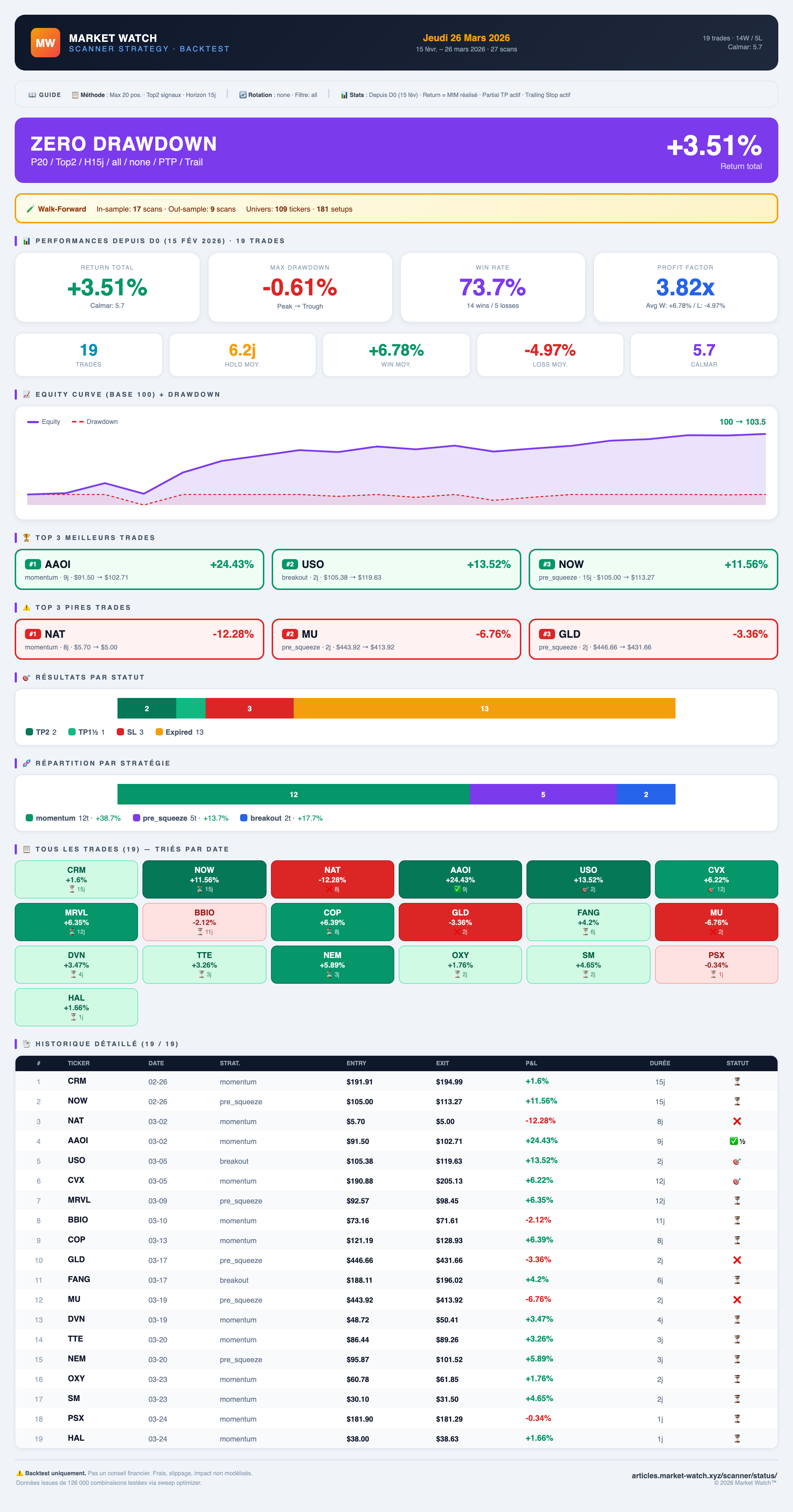

Configuration

Comment appliquer ce mode

- Chaque soir, ne prenez que les 2 premiers setups Momentum (ignorez Breakout, Pullback, Squeeze)

- Entrée à l'ouverture J+1 (15h30 Paris)

- Quand TP1 est touché : vendez 50% de la position et déplacez le stop au breakeven

- Laissez courir les 50% restants avec un trailing stop à 1.5R du plus haut

- Horizon max : 20 jours. Clôturez si le trade expire

- Allocation : 33% du capital par position (3 × 33% ≅ 100%)

- Rotation : remplacez la pire position si un meilleur signal Momentum apparaît

Comparaison des 3 modes

| Métrique | Maximum Growth | Risk-Adjusted | Conservative |

|---|---|---|---|

| Return | +21.46% | +14.02% | +23.37% |

| Max Drawdown | -1.69% | -2.46% | -4.09% |

| Sharpe Ratio | 12.7 | 5.7 | 5.71 |

| Calmar Ratio | 13 | 6 | 6 |

| Win Rate | 68.2% | 73.7% | 73.7% |

| Profit Factor | 5.97x | 3.82x | 3.82x |

| Trades | 22 | 19 | 19 |

| Hold Moyen | 3.8j | 6.2j | 6.2j |

| Positions Max | 4 | 5 | 3 |

| Partial TP | Non | Non | Oui (50%) |

| Trailing Stop | Non | Non | Oui (BE) |

| Idéal pour | Traders actifs | Recommandé | Débutants |

Méthodologie du Sweep

Grid Search Exhaustif

126 000 combinaisons testées sur 8 dimensions : taille portfolio (1-20), signaux/scan (1-5), score min (0-95), horizon (5-30j), 5 filtres stratégie, 4 modes rotation, partial TP, trailing stop.

Simulation Réaliste

Entrée au prix d'ouverture réel J+1 (Yahoo Finance OHLCV). Stop/TP ajustés en R-multiple depuis l'entrée réelle. SL vérifié avant TP sur chaque barre (conservateur).

Walk-Forward Validation

Split 70/30 : in-sample pour optimiser, out-of-sample pour valider. Dégradation mesurée sur chaque combo.

Anti-Overfitting

Minimum 8 trades par combo. Métriques multiples (Sharpe, Calmar, Sortino) pour éviter l'optimisation sur un seul critère.

Données & Mises à jour

Période analysée

Disclaimer

Les performances passées ne garantissent pas les résultats futurs. Ce guide est à titre éducatif uniquement. Les backtests ne modélisent pas les frais de courtage, le slippage, ni l'impact de marché. La période d'analyse est courte (26 jours, 25 scans). Investir comporte des risques de perte en capital.